Los autónomos o trabajadores por cuenta propia, más de 3,4 millones en nuestro país, tienen una responsabilidad directa sobre su propio futuro financiero. Según los últimos datos de la Seguridad Social, correspondientes al mes de marzo de 2025, la pensión media de jubilación para un trabajador autónomo en España se sitúa en 1.007,1 euros mensuales, mientras que la de un asalariado alcanza los 1.662,3 euros, una diferencia del 39%, que refleja una brecha que no puede ignorarse.

Al cotizar mediante bases inferiores a los asalariados habituales, suelen experimentar una jubilación más complicada, si no cuentan con un plan de ahorro y delegan en la pensión pública la carga total.

El Observatorio Inverco ofrece algunas claves para ayudar a este colectivo a planificación su jubilación desde el punto de vista financiero.

- Aprovechar los productos pensados para ellos y sacar el mayor partido

Los Planes de Pensiones individuales permiten reducir la base imponible del IRPF hasta 1.500 euros al año, pero, además, los autónomos tienen la posibilidad de realizar aportaciones adicionales de hasta 4.250 euros a un Plan de Pensiones de Empleo Simplificado (PPES). Actualmente existen 43 PPES de autónomos registrados en la Dirección General de Seguros y Fondos de Pensiones (DGSFP), y se prevé que su oferta siga aumentando.

- Tener en cuenta el valor del tiempo en la acumulación de ahorro

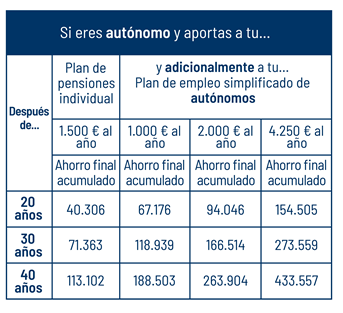

Comenzar a ahorrar con antelación permite aprovechar el efecto del interés compuesto dada la importancia del tiempo. Por ejemplo, un autónomo que ahorre 1.500€ euros al año en un Plan de Pensiones con una rentabilidad media anual del 3%, durante 40 años, podría acumular más de 110.000 euros al jubilarse, mientras que, si lo hace solo durante los últimos 20 años de su vida en activo, acumularía solo unos 40.000 euros. Si apuesta por la aportación máxima de 5.750€ durante 30 años, el ahorro acumulado podría ascender a los 273.000 euros. Esto cobra especial relevancia si se considera que uno de cada cinco afiliados al RETA tiene menos de 35 años.

- Fomentar la flexibilidad del ahorro en caso de no contar con estabilidad en los ingresos

Uno de los grandes desafíos para los autónomos es la variabilidad de sus ingresos, puesto que es habitual que se expongan a meses con buena facturación y otros en los que apenas se cubren los gastos. Por eso, cualquier estrategia de ahorro para la jubilación debe tener en cuenta esa realidad.

Los Planes de Pensiones en todas sus variantes permiten aportaciones totalmente flexibles: se puede ahorrar incrementar o reducir la aportación en cualquier momento, parar si hace falta, y retomar más adelante, sin penalizaciones ni compromisos rígidos. La clave está en establecer un hábito a largo plazo, aunque sea con cantidades pequeñas, incluso ahorrando únicamente en los meses que se consiga mayor beneficio es preferible a no hacerlo nunca.

- Minimizar el endeudamiento en la etapa final de la vida laboral

La jubilación se caracteriza principalmente por contar con un sueldo fijo más reducido al propio de la vida laboral, por ello, llegar a etapa con deudas activas puede comprometer seriamente la estabilidad financiera. Para preservar la capacidad de gasto y reducir el estrés financiero, es recomendable que, al menos el 75% del endeudamiento se haya cancelado antes de alcanzar los 60 años. Esta anticipación puede ser clave para afrontar los últimos años de vida laboral con una mayor capacidad de ahorro y planificación patrimonial.

- No hacer nada, nunca es una buena opción

La pensión pública dirigida a los autónomos se verá afectada debido a que gran parte de ellos han cotizado con una base mínima, condicionando el importe que les corresponderá, por eso no hacer nada no es una opción.

Con el sistema actual de cotización por ingresos reales, vigente desde 2023, se permite a los autónomos adaptar sus bases de cotización a sus ingresos reales para mejorar la prestación futura, pero ese impacto será limitado si no se complementa con ahorro privado.

La clave está en establecer un hábito a largo plazo, aunque sea con cantidades pequeñas, […] es preferible a no hacerlo nunca.