Existen una serie de motivos por los que resulta cada vez más necesario combinar la pensión pública de la Seguridad Social con un producto privado como un plan de pensiones. El principal de ellos es que la edad de jubilación se retrasa cada vez más para hacer frente a una sociedad más envejecida y con una mayor esperanza de vida. Además de afectar a España, donde según el Instituto Nacional de Estadística la esperanza de vida se situaba en 86,2 años para las mujeres y 80,9 para los hombres en 2019, esta tendencia también afecta a la totalidad de la Unión Europea.

Así, y de acuerdo con Eurostat, ese mismo año, más de una quinta parte de la población de los veintisiete países de la UE (20,3%) tenía 65 o más años, mientras que las perspectivas apuntaban a que el porcentaje de personas mayores de 80 años en la UE pasaría del 5,8% al 14,6% entre 2019 y 2100. Todas estas cuestiones se traducen en dos conclusiones: por un lado, en que la población en edad laboral es menor, mientras que el número de jubilados aumenta y, por otro lado, en que el sistema público de pensiones recibirá más presión presupuestaria, mientras que, al mismo tiempo, los gastos sociales vinculados a la jubilación se verán incrementados.

Fuente: Inverco

Fuente: Inverco

A estas cuestiones hay que añadir que la tasa de sustitución de España va a ir disminuyendo progresivamente en los próximos años, pasando de un 82% a cerca de un 58% en 2030 y de un 50% de cara al año 2050. Esto significa que un contribuyente recibirá una pensión equivalente a la mitad del salario que cobraba mensualmente en su puesto de trabajo.

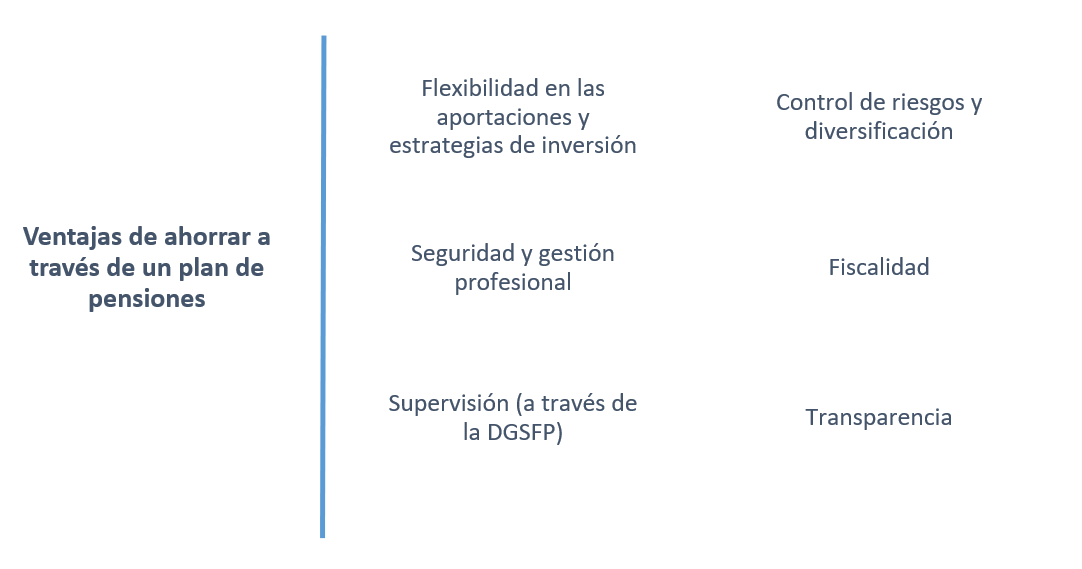

Por ello es cada vez más esencial contar con productos de previsión y ahorro a largo plazo que ayuden a complementar la pensión.