La crisis económica y sanitaria ha abierto un debate en torno a la importancia de la planificación financiera y la gestión activa de las finanzas personales. Así, por ejemplo, el ahorro de los hogares españoles y de la Unión Europea experimentó una subida sin precedentes durante el año 2020, según recogen entidades como el Instituto Nacional de Estadística y el Banco Central Europeo. Sin embargo, comenzar a ahorrar y distinguir los vehículos y productos adecuados para hacerlo no siempre es sencillo. En este artículo os traemos algunos consejos para empezar a ahorrar y a gestionar las finanzas de forma eficaz.

1 – Establecer un perfil de ahorro y una base de planificación financiera

Uno de los puntos de partida para ahorrar es establecer un perfil de ahorro, es decir, las preferencias que tiene cada persona a la hora de ahorrar. La elaboración de este perfil puede elaborarse respondiendo a las siguientes preguntas: ¿qué edad tengo? ¿Cuáles son mis metas a corto, medio y largo plazo? ¿Cuáles son mis principales necesidades? ¿Qué productos me van a permitir alcanzarlo? ¿Qué enfoque de riesgo estaría dispuesto a asumir?

La identificación de estas cuestiones va a permitir elaborar una planificación financiera en base al punto de partida individual, al tiempo disponible y a los vehículos de ahorro que se podrían utilizar. Hay que tener en cuenta que los métodos de ahorro son flexibles, por lo que podrían adaptarse a la situación financiera y a los objetivos que haya marcado cada persona.

2 – Registrar los ingresos y los gastos

Una de las claves para planificar las finanzas personales es tener en cuenta la cuantía que se ingresa y la que se destina a los gastos cotidianos. Diferentes enfoques de ahorro, como el método japonés Kakebo, han subrayado la importancia de llevar un registro de estos importes a través de una libreta o cuaderno con el fin de marcar unos objetivos económicos mensuales, fijar un presupuesto, tener una visión a más largo plazo, ser conscientes del comportamiento financiero, conocer la capacidad de ahorro e identificar posibles “gastos hormiga” que, aunque suelen pasar desapercibidos, tienen un impacto significativo en las finanzas mensuales.

3 – Automatizar el ahorro

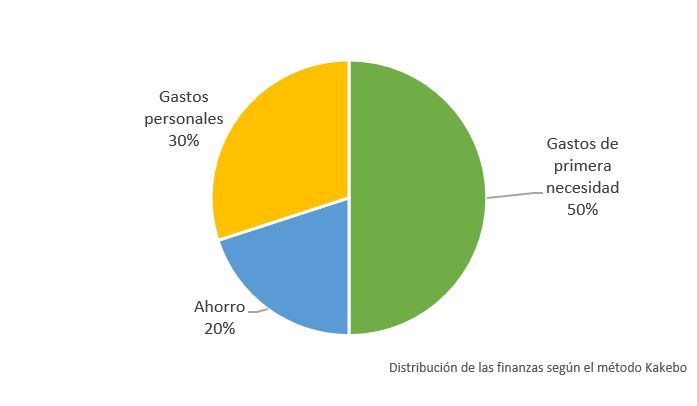

Otra forma efectiva para mejorar en la gestión financiera es ahorrar un porcentaje fijo de los ingresos de forma automática, que podría variar dependiendo de cada situación particular. Además de métodos como el de Harv Eker, la regla 50-30-20 es una de las más conocidas para gestionar y dividir las finanzas a través de una serie de porcentajes. El objetivo es establecer tres cuotas que permitan conocer dónde va cada parte de los ingresos, distinguir los gastos necesarios de los prescindibles y crear una disciplina financiera. En este sentido, un 50% se destinaría a los gastos necesario -como el pago de la hipoteca o de las facturas de la luz y del agua y el pago de bienes y servicios de primera necesidad, como los alimentos, la ropa o el transporte-; un 20% se dedicaría al ahorro y un 30% quedaría apartado para consumo personal -actividades de ocio, bienes personales-.